Детский капитал: большинство россиян хотят обеспечить своих детей финансовой подушкой к совершеннолетию

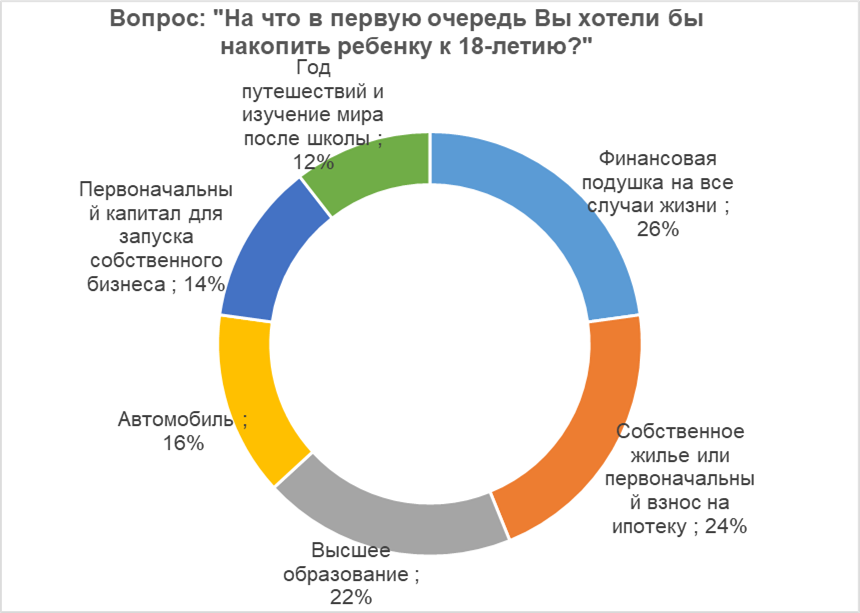

Большинство россиян (96%) хотят к совершеннолетию своих детей сформировать актив, который поможет им начать взрослую жизнь. Чуть более четверти (26%) планируют создать для ребёнка финансовую подушку на все случаи жизни, почти столько же (24%) стремятся купить ребёнку жильё или помочь с первоначальным взносом по ипотеке, 22% – дать возможность получить высшее образование. К таким выводам пришли НПФ «БУДУЩЕЕ» и проект по финансовому просвещению «ГраФин», опросив в сентябре 1500 респондентов методом онлайн – анкетирования.

Отвечая на вопрос «На что в первую очередь Вы хотели бы накопить ребёнку к 18-летию?», респонденты также говорили о возможности купить автомобиль (так ответили 16% опрошенных) или предоставить ребёнку возможность взять творческий отпуск и путешествовать в течение года после школы (12%). Подробнее — в Графике № 1.

График №1

Ответы респондентов на вопрос «На что в первую очередь Вы хотели бы накопить ребенку к 18-летию?»

Участники опроса рассматривают разные инструменты для формирования капитала своего ребёнка. Самый популярный вариант — инвестиции в недвижимость, его выбрали 28% опрошенных. Второе место разделили банковские вклады и ценные бумаги (так ответили по 23% опрошенных в каждом варианте). 7% респондентов считают, что для этих целей подходит программа долгосрочных сбережений с господдержкой. При этом интересно, что практически каждый пятый участник опроса (19%) считает, что формировать долгосрочные сбережения можно хранить и дома — в копилке или «под матрасом».

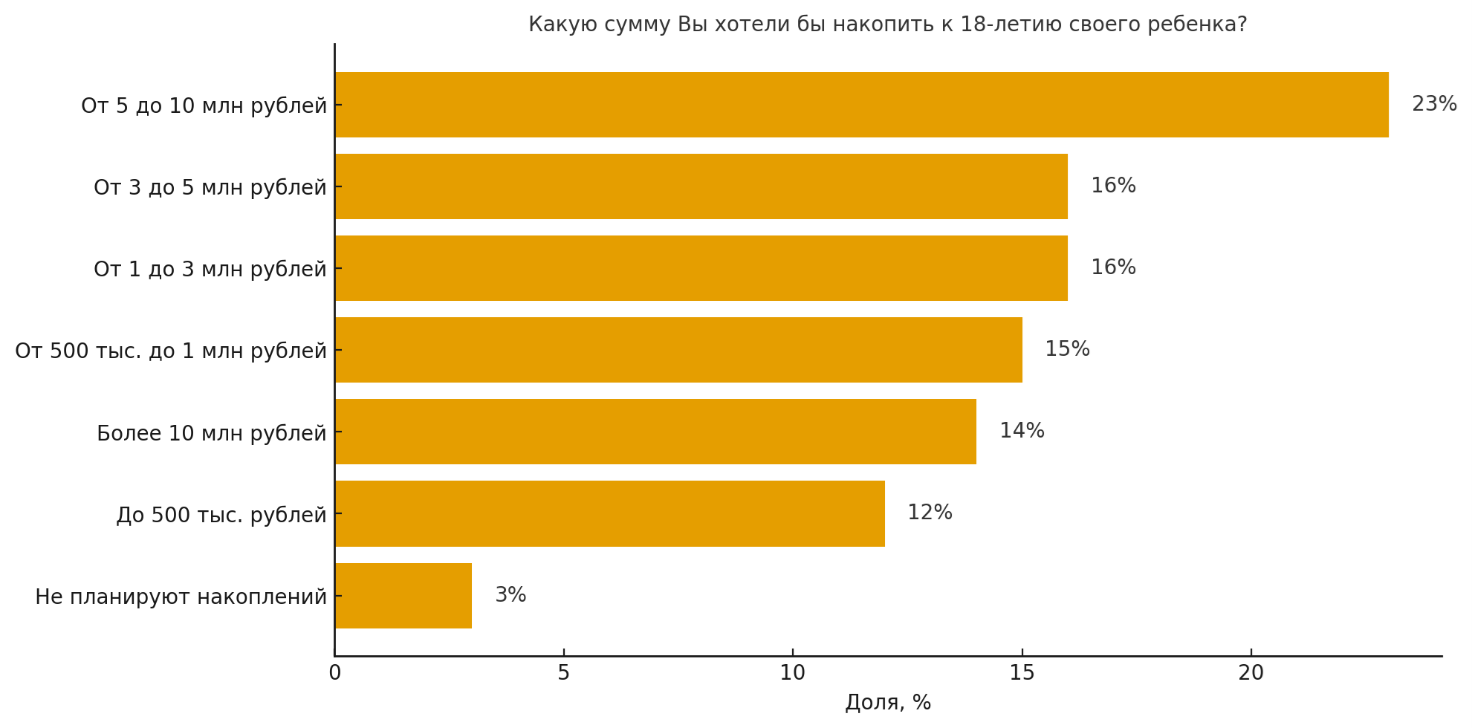

Больше половины опрошенных (69%) хотели бы накопить для своего ребёнка не менее 1 млн руб. Суммы от 1 до 3 млн руб. назвали 16% участников опроса, ещё 16% респондентов указали суммы от 3 до 5 млн руб. Почти четверть респондентов (23%) считают, что к совершеннолетию ребёнка необходимо накопить от 5 до 10 млн руб. Суммы более 10 млн руб. обозначили 14%. Остальные ответы представлены в Графике № 2.

График № 2. Ответы респондентов на вопрос «Какую сумму Вы хотели бы накопить к 18-летию своего ребенка?»

Респондентам также предложили описать свой подход к формированию сбережений и выбрать наиболее подходящую стратегию. Опрос показал, что половина опрошенных придерживается консервативной стратегии, предпочитая вкладываться в надёжные финансовые инструменты с низким уровнем риска. Ещё четверть (23%) рассказали, что присматриваются к новым финансовым инструментам и не боятся рисковать. При этом 21% опрошенных признались, что копят небольшими суммами при любой возможности, а 5% вносят средства нерегулярно, преимущественно при получении премий или подарков.

Участников опроса спросили, что могло бы стать для них дополнительной мотивацией для формирования детских сбережений. Самым популярным ответом стали «подарки от партнёров»: скидки на образовательные платформы, билеты в музеи и кино мотивируют 25% респондентов. На втором месте — поддержка от государства, так ответили 21% опрошенных. Господдержку, к слову, включает и программа долгосрочных сбережений, которую также можно оформить в пользу ребенка. 19% респондентов рассказали, что хорошим стимулом регулярно откладывать на долгий срок для них являются умные сервисы, которые позволяют автоматически реинвестировать налоговые вычеты и кэшбэк на счёт ребёнка. А 14% респондентов и вовсе признались, что не нуждаются в дополнительных стимулах — всё лучшее отдают детям.

Корпоративные новости