Возможен ли новый банковский кризис в России, как спасти свои деньги

Финансовая система входит в зону турбулентности. Если ещё недавно казалось, что российские банки пережили самые сложные времена, то сегодня становится очевидно: новый кризис ликвидности стоит за углом. Мировые центробанки перегрели систему высокими ставками, и теперь деньги начинают стремительно уходить в другие активы. Для России это чревато сценариями, похожими на 2008 год — но с куда более острой динамикой.

Портал 1000bankov провёл исследование, основанное на данных Банка России, международных кейсах и текущей динамике ставок и депозитов. Вывод очевиден: кризис ликвидности близко, и единственная защита для вкладчиков и бизнеса — выбирать системно значимые банки.

Почему кризис назревает

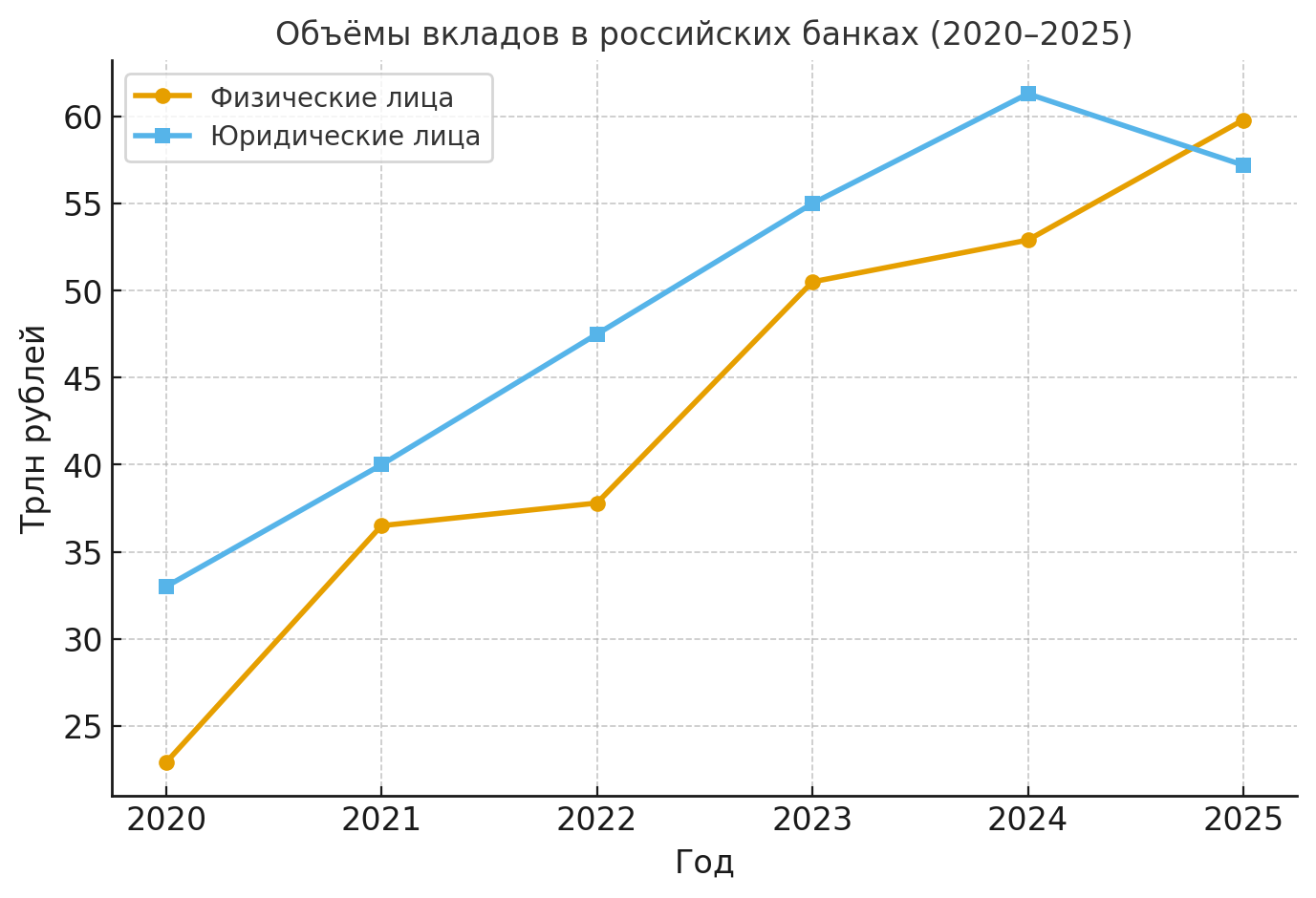

За последние пять лет ключевая ставка Банка России прошла путь от исторического минимума 4,25% (2020 год) до экстремальных 21% в октябре 2024-го. Настолько высоких уровней не было никогда. Высокая ставка сделала вклады крайне привлекательными: банки предлагали доходность 15–18% годовых, а в пиковые периоды — свыше 20%.

Это привело к рекордному росту депозитов.

-

Вклады населения выросли с 22,9 трлн руб. на начало 2020 года до почти 60 трлн руб. летом 2025-го.

-

Средства компаний на счетах и депозитах увеличились с примерно 33 трлн руб. в 2020-м до 57 трлн руб. к середине 2025 года.

Иными словами, совокупный объём средств в банковской системе удвоился за пять лет. Но теперь ситуация меняется. В июле 2025 года ЦБ уже снизил ставку до 18%, и эта тенденция продолжится. А значит, доходность депозитов упадёт, и часть денег начнёт «перетекать» в недвижимость, фондовый рынок, валюту и даже криптовалюты.

Если начнётся массовый отток, банки столкнутся с дефицитом ликвидности. Учитывая, что в 2024 году они заработали рекордную прибыль 3,4 трлн руб., многие привыкли к жизни «на высоких ставках». Перестройка в условиях падения депозитной базы может оказаться болезненной.

Первые тревожные сигналы

Кризис ещё не в полной фазе, но сильные сигналы уже появились:

-

В апреле 2025 года ЦБ отозвал лицензию у ПромТрансБанка (Башкортостан). Причина — нарушения в сфере ПОД/ФТ и проблемы с капиталом.

-

В сентябре 2025 года лишился лицензии Таврический банк (Санкт-Петербург), занимавший 60-е место по активам среди российских банков. Формулировка ЦБ была жёсткой: «отсутствуют перспективы восстановления платёжеспособности».

Для сравнения: в 2023 году не была отозвана ни одна банковская лицензия — это было историческим исключением. Но в 2024 году «зачистка» возобновилась: лицензий лишились 6 банков, включая Qiwi Банк, Автоградбанк и Гарант-Инвест. В 2025 году тенденция продолжается: слабые банки уходят с рынка.

Мнение экспертов

Олег Абелев, кандидат экономических наук, начальник аналитического отдела инвесткомпании «Риком-Траст» подчёркивает:

«“Бегство” вкладчиков для банковского сектора — это, в первую очередь, снижение ликвидности. Отток депозитов сократит ресурсную базу банков и приведёт к ужесточению условий кредитования»

По данным портала Banki.ru, руководитель направления экспертной аналитики отмечает:

«В случае резкого роста спроса на наличные некоторые банки могут столкнуться с дефицитом ликвидности»

Также аналитики Frank Media зафиксировали начало процесса «бегства» вкладчиков:

«По оценкам аналитиков Frank Media, уже с середины лета ряд банков столкнулся с оттоком вкладов, а Россия, по сути, переживает начало процесса, который эксперты называют "бегством" вкладчиков»

По данным издания Коммерсантъ, Центробанк ожидает системного дефицита ликвидности на банковском рынке и уже готов начать предоставление дополнительной ликвидности нуждающимся банкам. Величина дефицита может достичь 2,4 трлн рублей к концу года:

«В ЦБ ожидают системного дефицита ликвидности на банковском рынке и уже на этой неделе начнут раздавать её нуждающимся банкам. Регулятор считает, что к концу года дефицит ликвидности может достичь 2,4 трлн руб»

Кто защищён, а кто — нет

-

Физические лица: вклады и проценты до 1,4 млн руб. на одного вкладчика застрахованы АСВ. В случае банкротства банка эта сумма гарантированно возвращается. Учитывая, что на счетах россиян сейчас около 60 трлн руб., большая часть средств превышает страховой лимит.

-

Юрлица и ИП: страхования нет. Деньги компаний на расчетных счетах и депозитах в случае отзыва лицензии могут быть потеряны. Для бизнеса это прямой риск утраты ликвидности и срыва расчётов.

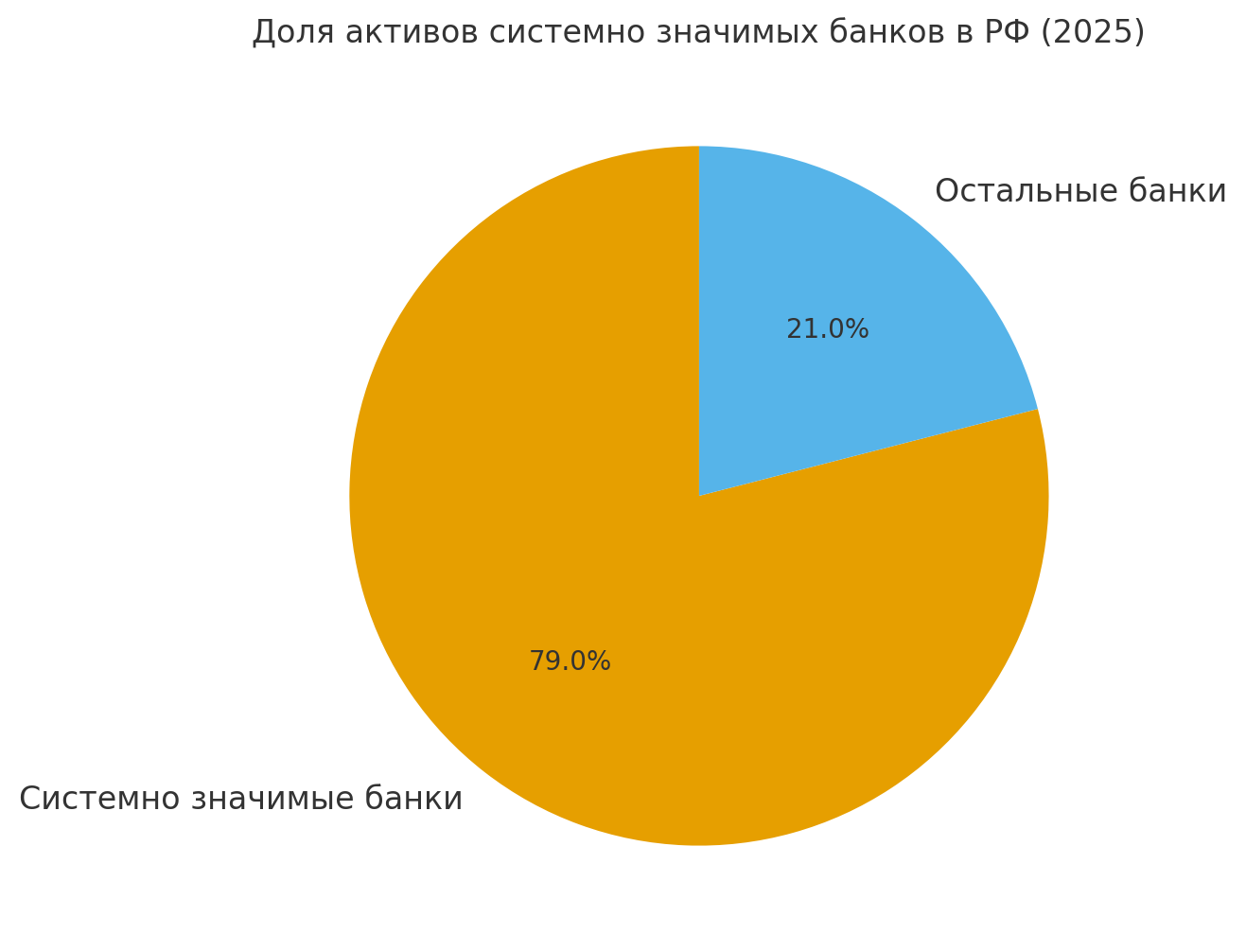

Системно значимые банки — ключ к выживанию

В России лишь 13 кредитных организаций признаны системно значимыми — на них приходится почти 79% активов банковского сектора. Это значит, что менее чем 5% банков контролируют около 4/5 всех активов.

Полный список СЗКО (на 2025 год):

-

ЮниКредит Банк

-

Газпромбанк

-

Совкомбанк

-

ВТБ

-

Альфа-Банк

- Сбербанк

- Московский Кредитный Банк (МКБ)

- Банк «ФК Открытие» (вошёл в группу ВТБ в 2025)

- Росбанк (с 2025 входит в АО «ТБанк»)

- ТБанк (бывший Тинькофф)

- Промсвязьбанк (ПСБ)

- Райффайзенбанк

- Россельхозбанк

Государство не позволит этим банкам рухнуть: слишком велики последствия для экономики. Для примера, только у СберБанка вклады физлиц превышают 20 трлн руб., то есть около трети всего рынка. Поддержка таких игроков — вопрос не только финансов, но и социальной стабильности.

Мелкие и средние банки в случае кризиса такого «иммунитета» не имеют. Их отзыв лицензии не приведёт к обвалу всей системы, и поэтому государство пойдёт на этот шаг без колебаний.

Международный фон обостряет ситуацию

В 2023 году США и Европу всколыхнули банкротства:

- Silicon Valley Bank, Signature Bank, First Republic — в США, с активами на сотни миллиардов долларов. Их падение спровоцировал отток депозитов на фоне роста ставок (до 5,5%) и убытков от обесценения облигаций.

- Credit Suisse — в Швейцарии, спасённое посредством слияния с UBS при поддержке государства после оттока $100+ млрд.

Российская банковская система не застрахована от подобных сюрпризов.

Что должно быть сделано уже сейчас

- Диверсифицируйте — не держите все деньги в одном банке, особенно если сумма превышает лимит АСВ.

- Если сумма больше 1,4 млн ₽, логичнее размещать её в системно значимом банке, так как вероятность его сохранения выше: государство приложит максимум усилий для их поддержки.

- Для бизнеса и ИП — минимизируйте остатки в небольших банках, распределяйте ликвидность по крупным игрокам.

- Для частных вкладчиков — дробите вклады: несколько депозитов по 1,4 млн ₽ в разных банках надёжнее, чем один крупный.

- Рассматривайте альтернативы депозитам — ОФЗ, фонды денежного рынка, валютные инструменты.

Итог

Кризис ликвидности — это не сценарий на горизонте, а реальное давление, которое уже ощущается: ставки снижаются, банки теряют главный источник средств, слабые игроки уходят с рынка. Те, кто сейчас пересмотрит распределение активов в пользу системно значимых банков — выйдут из шторма целыми. Все остальные сталкиваются с высоким риском.

PRonline

Корпоративные новости